—° ÷ª˘±æ–≈œ¢

¡ıºŒ–«£¨≈Æ£¨1991ƒÍ8‘¬≥ˆ…˙£¨œ÷»Œ≤∆ª·Ω»⁄—ß‘∫Ω×– “÷˜»Œ£¨±œ“µ”⁄π„∂´ºº ı ¶∑∂—ß‘∫£¨¥Û—ß±æø∆£¨æ≠º√ ¶°£

»ŒΩÃ◊®“µ£∫Ω»⁄πпÌ

÷˜Ω≤øŒ≥ã∫∏ˆ»À¿Ì≤∆°¢…Óµ“¯––æ≠”™”Îπп̰¢÷§»ØÕ∂◊ ∑÷Œˆ°¢ª•¡™Õ¯Ω»⁄

÷˜“™∏ˆ»À ¬º££∫

1.ªÒ≤∆ª·Ω»⁄—ß‘∫2015-2016—߃Í∂»µ⁄∂˛—ß∆⁄“»˝Àµ”æ∫»¸ªÓ∂Ø∂˛µ»Ω±

2.2016ƒÍ÷∏µº—ß…˙≤Œº”“¥Û÷«ª€±≠”»´π˙¥Û—ß…˙Ω»⁄æ´”¢ÃÙ’Ω»¸£¨∆‰÷–”–»˝÷ß∂”ŒÈ»ŸªÒ“”≈–„Õ≈∂”£®»˝µ»Ω±£©”

3.2016-2017µ⁄∂˛—ß∆⁄∆⁄ƒ©∆¿Ωû´‘∫µ⁄æ≈√˚£¨2017-2018µ⁄“ª—ß∆⁄∆⁄ƒ©∆¿Ωû´‘∫µ⁄æ≈√˚£¨µ⁄∂˛—ß∆⁄∆⁄ƒ©∆¿Ωû´‘∫µ⁄∞À√˚£¨2018-2019µ⁄“ª—ß∆⁄–£µ⁄Àƒ√˚£¨2018-2019µ⁄∂˛—ß∆⁄–£µ⁄»˝√˚

4.2017°¢2018»´π˙Ω»⁄”Î÷§»ØÕ∂◊ ƒ£ƒ‚ µ—µ¥Û»¸À˘¥¯Õ≈∂”ªÒÕ≈ÃÂ∂˛µ»Ω±

5.ªÒ“µ⁄»˝ΩÏ¥Û÷«ª€±≠–£‘∞æ´”¢ÃÙ’Ω»¸”“”≈–„÷∏µºΩà ¶”»Ÿ”˛≥∆∫≈

6.≤Œº”—ß‘∫’–…˙øÕ∑˛π§◊˜≤¢ªÒœ»Ω¯∏ˆ»À

7.ªÒ“≥±‘∫◊Ó√¿ ¶…˙÷Æ∆Ï≈€«È””≈–„Ω±

8.2018-2019µ⁄“ª—ß∆⁄≤∆Ω—ß‘∫–≈œ¢ªØΩ×߱»»¸øŒÃ√Ω×߰¢Ω×߅˺∆±»»¸µ⁄“ª√˚

9.°∂ ±¥˙Ω»⁄°∑∑¢±Ì¬€Œƒ°∂«≥Œˆ∏þ÷∞ª•¡™Õ¯Ω»⁄◊®“µ»À≤≈≈ý—¯¥Ê‘⁄Œ ”Î∂‘≤þ°∑

10.≤Œ±ý«Âª™¥Û—ß≥ˆ∞Ê…ÁΩÃ≤ƒ°∂Ω»⁄—ߪ˘¥°°∑

11.≤Œ”Γª•¡™Õ¯+” ±¥˙µƒ∏þ÷∞ª·º∆◊®“µ—ß…˙÷∞“µƒÐ¡¶≈ý—¯—–æøøŒÃ‚—–æø

12.»ŸªÒ2018ƒÍ≥±…«÷∞“µºº ı—ß‘∫Ωà ¶–≈œ¢ªØΩ×ߥۻ¸£®Ω×߅˺∆œÓƒø£©”≈–„Ω±

13.µ⁄¡˘ΩÏ“¡™Õ®±≠”¥¥–¬¥¥“µ¥Û»¸“”≈–„÷∏µº¿œ ¶”

14.µ⁄ÀƒΩÏ“∂´∑Ω≤∆∏ª±≠”»´π˙¥Û—ß…˙Ω»⁄æ´”¢ÃÙ’Ω»¸“ªµ»Ω±÷∏µºΩà ¶

“ª°¢øŒ≥Ã√˚≥∆£∫°∂∏ˆ»À¿Ì≤∆°∑

∂˛°¢ ”√◊®“µ£∫Ω»⁄πпÌ

»˝°¢øŒ≥Ö‘÷ £∫

°∂∏ˆ»À¿Ì≤∆°∑‘⁄Ω»⁄πпÌ◊®“µ÷– Ù”⁄◊®“µ∫À–ƒøŒ≥ã¨ΩÃ≤ƒ◊®√≈Œ™…Óµ“¯––∏ˆ»À¿Ì≤∆“µŒÒœýπÿµƒ¥”“µ»À‘±…˺∆£¨∆‰ƒ⁄»ðΩÙø€øº ‘¥Û∏Ÿ£¨∫≠∏«¡À∏ˆ»À¥˚øÓ¥”“µ»À‘±”¶÷™”¶ª·µƒª˘±æ÷™ ∂∫ÕººƒÐ£¨∑˚∫œŒ“π˙“¯––“µ∑®÷∆µƒœ÷◊¥£¨∑˚∫œΩ»⁄πпÌ◊®“µ—ß…˙øº»°“¯––¥”“µ◊ ∏Ò÷§◊®“µ÷§ È“™«Û£¨±„”⁄”–÷æ”⁄¥” ¬“¯––π§◊˜µƒ—ß…˙øº»°÷§ ȵƒ—ßœ∞°£±æ√≈øŒ≥õƒœ»–ÞøŒ≥ÃŒ™°∂“¯––“µ∑®¬…∑®πÊ”Î◊€∫œƒÐ¡¶°∑£¨∫Û–¯øŒ≥ÃŒ™°∂∏ˆ»À¥˚øÓ°∑°¢°∂π´Àæ–≈¥˚°∑∫Õ°∂∑Áœ’πп̰∑°£

Àƒ°¢Ω×ß÷∏µºÀºœÎ

1°¢°∂∏ˆ»À¿Ì≤∆°∑øŒ≥à «“‘æÕ“µŒ™µºœÚ£¨“‘ƒÐ¡¶≈ý—¯Œ™∫À–ƒ£¨“‘≈ý—¯—ß…˙¿Ì≤∆ººƒÐŒ™ƒø±Í£¨“‘∏ˆ»À¿Ì≤∆µƒª˘±æ¿Ì¬€°¢ª˘±æ∑Ω∑®∫Õª˘±æººƒÐŒ™÷˜œþ◊È÷ØΩ×߃⁄»ð°£øŒ≥Ã⁄»ðÕª≥ˆ∂‘—ß…˙÷∞“µƒÐ¡¶µƒ—µ¡∑£¨œýπÿ¿Ì¬€÷™ ∂æ˘”ÎÀ˘“™ÕÍ≥…µƒπ§◊˜»ŒŒÒ”–√Ы–¡™œµ£¨≤¢≥‰∑÷øº¬«¡À∏þµ»÷∞“µΩÔ˝∂‘¿Ì¬€÷™ ∂—ßœ∞µƒ–Ë“™£¨»⁄∫œœýπÿ÷∞“µ◊ ∏Ò÷§ È∂‘÷™ ∂°¢ººƒÐ∫Õè∂»µƒ“™«Û°£Õ®π˝±æøŒ≥õƒ—ßœ∞£¨“™«Û—ß…˙ƒÐ Ïœ§∏ˆ»À¿Ì≤∆µƒª˘¥°¿Ì¬€°¢∏ˆ»À¿Ì≤∆“µŒÒœýπÿ∑®¬…∑®πÊ°¢¿Ì≤∆≤˙∆∑∏≈ ˆ°¢øÕªß∑÷¿ý”Ζ˫Û∑÷Œˆ°¢¿Ì≤∆πʪƺ∆À„π§æþ”Î∑Ω∑®°¢¿Ì≤∆ ¶µƒπ§◊˜¡˜≥Ã∫Õ∑Ω∑®µ»∆þ∏ˆ≤ø∑÷µƒƒ⁄»ð°£∏˘æð±æøŒ≥ÃΩ·ππÃÿµ„£¨Ω×ßπ˝≥Ã≤…”√œÓƒø Ω’πœ÷Ω×߃⁄»ð°£Õ®π˝∞∏¿˝Ω×߰¢–°◊ȪÓ∂ص»–Œ ΩΩ´¿Ì¬€…¯Õ∏”⁄ µº˘≤Ÿ◊˜÷–µƒƒ£ Ω¿¥◊È÷ØΩ×ߣ¨≤…”√œÓƒøªØøº∫À∑Ω Ω£¨≤¢πƒ¿¯—ß…˙øº»°œý”¶µƒ÷∞“µ◊ ∏Ò÷§ È£¨Œ™Ω´¿¥¥” ¬¿Ì≤∆¿ýπ§◊˜∏⁄Œª¥Úœ¬¡º∫√µƒª˘¥°°£

2°¢∏√√≈øŒ≥õƒ◊Ð—ß ±Œ™72°£“‘÷∞“µƒÐ¡¶≈ý—¯∫Õ÷∞“µÀÿ—¯—¯≥…Œ™÷ÿµ„£¨∏˘æ𺺠ı¡Ï”Ú∫Õ÷∞“µ∏⁄Œª£®»∫£©µƒ»Œ÷∞“™«Û£¨»⁄∫œ“¯––¥”“µ»À‘±◊ ∏Ò±Í◊º£¨“‘“¯––∏ˆ»À¿Ì≤∆“µŒÒ÷–≥£”√¿Ì≤∆πʪƌ™µ‰–Õπ§◊˜π˝≥㨓‘¿¥‘¥”⁄“¯––µƒ µº ∞∏¿˝Œ™‘ÿã¨∂‘øŒ≥Ã⁄»ðΩ¯–––ڪذ£Õ®π˝Ω×߃£ Ω…Ëº∆°¢Ω×ß∑Ω∑®…˺∆°¢ΩÃ—ß ÷∂Œµƒ¡ÈªÓ‘À”√°¢Ω×߃ø±Íµƒø™∑≈–‘…˺∆°¢Ω×ßøº∫À∑Ω∑®∏ƒ∏Ôµ»£¨±£÷§¡À—ß…˙◊®“µƒÐ¡¶°¢∑Ω∑®ƒÐ¡¶∫Õ…Áª·ƒÐ¡¶µƒ»´√Ê≈ý—¯°£

3°¢øŒ≥Ãø™∑¢Àº¬∑

∏˘æð∏þ÷∞ΩÔ˝µƒÃÿµ„£¨∞¥’’—ß‘∫“–°—ß–£°¢¥ÛøŒÃ√”µƒ∞Ï—ßÀº¬∑∫Õ“–£∆Û»⁄∫œ°¢Õ¨–Àπ≤”Æ”µƒ∞ϗ߃£ Ω£¨ª˝º´ÃΩÀ˜“–£∆Û∫œ◊˜°¢π§—ßΩ·∫œ”µƒ»À≤≈≈ý—¯ƒ£ Ω£¨ª˝º´ÃΩÀ˜“‘ µº˘ƒÐ¡¶øº∫ÀŒ™÷˜µƒøŒ≥Ã∆¿º€∑Ω∑®£¨«– µÃ·∏þ—ß…˙µƒ÷∞“µƒÐ¡¶∫ÕæÕ“µæ∫’˘¡¶£¨æþÃ¥Π©ÃÂœ÷‘⁄“‘œ¬º∏∏ˆ∑Ω√Ê£∫

1.ª˘”⁄µ‰–Õπ§◊˜π˝≥Ã∑÷Œˆ£¨ππΩ®øŒ≥ÃÃÂœµ£ª

2.÷∞“µƒÐ¡¶≈ý—¯Œ™∫À–ƒ£¨…˺∆Ω×߃⁄»ð£ª

3.“‘÷∏þ—ß…˙÷∞“µƒÐ¡¶∫Õ÷∞“µÀÿ—¯Œ™ƒø±Í£¨÷ÿ ” µº˘Ω×ߣª

4.»⁄∫œ÷∞“µ◊ ∏Ò±Í◊º£¨Õ∆––À´÷§ È÷∆£ª

5.–£∆Û∫œ◊˜£¨π≤Ω®–¬–Õ µº˘Ω×ߪ˘µÿ£ª

6.–£∆Û∫œ◊˜£¨–Œ≥… µº˘ººƒÐøŒ÷˜“™”…∆Û“µºÊ÷∞Ωà ¶Ω≤ ⁄µƒª˙÷∆°£

ŒÂ°¢Ω×߃ø±Í

±æøŒ≥õƒ≈ý—¯ƒø±Í «≈ý—¯“¯––¥”“µ»À‘±£¨÷˜“™≈ý—¯æÕ“µ∏⁄ŒªŒ™“¯––πÒ‘±°¢¿Ì≤∆π滮 ¶µ»£¨Õ®π˝’‚“ªøŒ≥õƒ—ßœ∞£¨œÓƒø»ŒŒÒµƒ µº˘£¨≈ý—¯—ß…˙’∆Œ’∏ˆ»À¿Ì≤∆÷™ ∂∫ÕººƒÐ°¢∑÷ŒˆŒ Â∫ÕΩ‚æˆŒ µƒƒÐ¡¶°£’‚æÕ“™«Û—ß…˙ ◊œ»’∆Œ’∏ˆ»À¿Ì≤∆µƒª˘±æ÷™ ∂£¨»ª∫ÛÕ®π˝ µ—µ—ߪ·¡ÈªÓ”¶”√À˘—ß÷™ ∂£¨Œ™∫Û–¯øŒ≥õƒ—ßœ∞£¨Œ™Ω´¿¥◊þ…œ…Áª·¥” ¬“¯––πÒ‘±°¢¿Ì≤∆π滮 ¶π§◊˜£¨¥Úœ¬º· µµƒª˘¥°°£æþÓ™«Û¥ÔµΩ»Áœ¬÷∞“µƒø±Í£∫

£®“ª£©÷™ ∂ƒø±Í

1°¢ ƒÐ Ïœ§∏ˆ»À¿Ì≤∆πʪƵƒƒ⁄»ð”Ρ˜≥㨡ÀΩ‚∏ˆ»À¿Ì≤∆πʪÆ÷∞“µµƒ∑¢’π∏≈øˆ∫Õ«∞æ∞°£

2°¢ ƒÐ¿˚”√ª·º∆ª˘¥°÷™ ∂∫Õ≤∆ŒÒπп̪˘¥°÷™ ∂£¨÷∆∂®∏ˆ»Àº∞º“Õ•≤∆ŒÒ±®±Ì°£

3°¢ ƒÐ¿˚”√∫Íπ€æ≠º√–Œ Ω∫Õ∫Íπ€æ≠º√’˛≤þ”οÌ≤∆πʪƵƒπÿœµ£¨◊˜≥ˆ∑˚∫œ µº µƒ∏ˆ»À¿Ì≤∆∑÷Œˆ°£

4°¢ ƒÐ’∆Œ’ª˘±æµƒΩ»⁄÷™ ∂£¨¡ÀΩ‚Ω»⁄ÃÂ÷∆£¨÷∆∂®∫œ¿Ìµƒ∏ˆ»ÀÕ∂◊ ¿Ì≤∆∑Ω∞∏°£

5°¢ ƒÐ¿˚”√À∞ ’µƒª˘¥°÷™ ∂∫Õœýπÿ’˛≤þ£¨‘À”√À∞ ’≥ԪƵƒ∑Ω∑®∫Õ‘≠¿Ì£¨÷∆∂®øժߖ˓™µƒ∏ˆ»À¿Ì≤∆πʪư£

6°¢ ƒÐ Ïœ§√Ò ¬ª˘¥°÷™ ∂°¢…à ¬ª˘¥°÷™ ∂°¢√Ò ¬ÀþÀœº∞π´÷§ª˘¥°÷™ ∂£¨∏˘æðœýπÿ∑®¬…ÃıøÓ£¨÷∆∂®∫œ∑®”––ßµƒ¿Ì≤∆πʪÆ∑Ω∞∏°£

£®∂˛£©ƒÐ¡¶ƒø±Í

1°¢ƒÐ¿˚”√¿Ì≤∆º∆À„ª˘¥°÷™ ∂Ω¯––∏ˆ»À¿Ì≤∆æˆ≤þ∑÷Œˆ°£

2°¢ƒÐ¿˚”√÷§»Ø –≥°÷–ΩÈ∫ÕºýπЪ˙ππ÷∞ƒÐŒ™Õ∂◊ ––Œ™∑˛ŒÒ£¨∑¿∑∂∑Áœ’°£

3°¢ƒÐ¿˚”√◊€∫œ¿Ì≤∆∑÷Œˆ£¨Œ™øÕªßΩ¯––œ÷Ωπʪư¢œ˚∑—÷ß≥ˆπʪư¢ΩÔ˝πʪư¢∑Áœ’πпÌ∫Õ±£œ’πʪư¢Õ∂◊ πʪư¢À∞ ’≥Ԫư¢ÕÀ–ðΩ—¯¿œπʪư¢≤∆≤˙∑÷≈‰”Î¥´≥–πʪƺ∞◊€∫œ¿Ì≤∆πʪư£

4°¢æþ”–¡º∫√πµÕ®µƒƒÐ¡¶∫ÕÕ≈∂”∫œ◊˜“‚ ∂,æþ”– ˝æ𥶿Ì∑÷ŒˆƒÐ¡¶∫ÕÕ≥≥ÔπʪƵƒƒÐ¡¶°£

£®»˝£©Àÿ÷ ƒø±Í

1°¢≈ý—¯¡º∫√µƒÀºœÎ∆∑µ¬°¢–ƒ¿ÌÀÿ÷ £ª

2°¢≈ý—¯¡º∫√µƒ÷∞“µµ¿µ¬£¨∞¸¿®∞Æ∏⁄楓µ°¢≥œ µ ÿ–≈°¢◊Ò ÿœýπÿµƒ∑®¬…∑®πʵ»£ª

3°¢≈ý—¯¡º∫√µƒÕ≈∂”–≠◊˜°¢–≠µ˜»Àº πÿœµµƒƒÐ¡¶£ª

4°¢≈ý—¯∂‘–¬÷™ ∂°¢–¬ººƒÐµƒ—ßœ∞ƒÐ¡¶”Î¥¥–¬ƒÐ¡¶£ª

¡˘°¢ƒ⁄»ðΩ·ππ∫ÕΩ×ß∞≤≈≈

∏˘æð◊®“µøŒ≥Ãø±Í∫Õ∫≠∏«µƒπ§◊˜»ŒŒÒ“™«Û£¨»∑∂®øŒ≥Ã⁄»ð∫Õ“™«Û£¨Àµ√˜—ß…˙”¶ªÒµ√µƒ÷™ ∂°¢ººƒÐ”Îè∂»°£

|

Ω×߃⁄»ð

|

π§◊˜»ŒŒÒ°¢µ•‘™ªÚƒ£øÈ

|

÷™ ∂“™«Û

|

ººƒÐ“™«Û

|

—ß ±∞≤≈≈

|

|

¿Ì¬€

|

µº˘

|

|

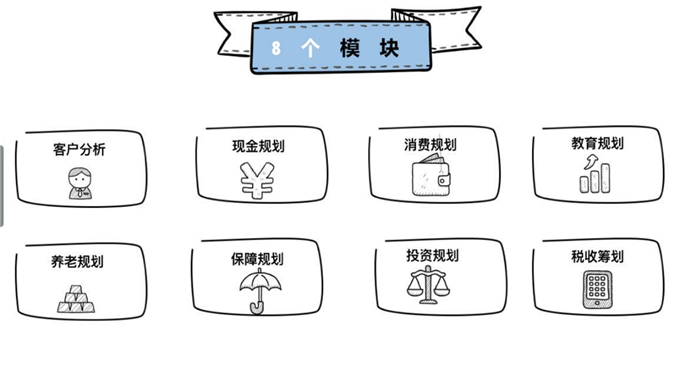

1°¢∏ˆ»À¿Ì≤∆∏≈ ˆ

|

1.1∏ˆ»À¿Ì≤∆œýπÿ∂®“Â

|

1°¢¿ÌΩ‚∏ˆ»À¿Ì≤∆µƒœýπÿ∂®“Â

2°¢¿ÌΩ‚∏ˆ»À¿Ì≤∆“µŒÒµƒœýπÿ÷˜ÃÂ

3°¢¿ÌΩ‚¿Ì≤∆“µŒÒ°¢≤∆∏ªπп̓µŒÒ∫ÕÀΩ»À“¯––“µŒÒµ»∏≈ƒÓµƒ«¯±∫Õ¡™œµ

4°¢¿ÌΩ‚“¯––∏ˆ»À¿Ì≤∆“µŒÒµƒ∑÷¿ý

|

ƒÐπª∞¥’’≤ªÕ¨µƒ∑÷¿ý±Í◊º∂‘∏ˆ»À¿Ì≤∆“µŒÒΩ¯––∑÷¿ý£ªƒÐπª«¯∑÷¿Ì≤∆“µŒÒ°¢≤∆∏ªπп̓µŒÒ∫ÕÀΩ»À“¯––“µŒÒ»˝’þ

|

2

|

|

|

1.2∏ˆ»À¿Ì≤∆“µŒÒµƒ∑¢’πº∞‘≠“Ú

|

1°¢’∆Œ’∏ˆ»À¿Ì≤∆“µŒÒµƒ∑¢’π

2°¢¿ÌΩ‚π˙ƒ⁄∏ˆ»À¿Ì≤∆“µŒÒ—∏ÀŸ∑¢’𵃑≠“Ú

|

ƒÐπª≤˚ ˆ∏ˆ»À¿Ì≤∆“µŒÒ∑¢’π«Èøˆ£ªƒÐπªÀµ√˜∏ˆ»À¿Ì≤∆“µŒÒ∑¢’π—∏ÀŸµƒ‘≠“Ú

|

2

|

|

|

1.3¿Ì≤∆ ¶µƒ÷¥“µ◊ ∏Ò∫Õ“™«Û

|

3°¢’∆Œ’¿Ì≤∆ ¶∂”ŒÈ◊¥øˆ

4°¢’∆Œ’¿Ì≤∆ ¶µƒ÷∞“µÃÿ’˜

5°¢’∆Œ’¿Ì≤∆π滮 ¶÷∞“µ◊ ∏Ò»œ÷§«Èøˆ

|

ƒÐπª«Â≥˛¿Ì≤∆ ¶÷∞“µ◊ ∏Ò«Èøˆ£ªƒÐπª«Â≥˛»Á∫Œ≤≈ƒÐ≥…Œ™“ª√˚∫œ∏Òµƒ¿Ì≤∆ ¶

|

2

|

|

|

2.∏ˆ»À¿Ì≤∆“µŒÒœýπÿ∑®¬…∑®πÊ

|

2.1¿Ì≤∆ ¶µƒ∑®¬…∑®πʪ˘¥°÷™ ∂

|

1°¢¿ÌΩ‚∑®¬…÷™ ∂µƒ÷ÿ“™–‘

2°¢¿ÌΩ‚÷–π˙µƒ∑®¬…œµÕ≥

3°¢¿ÌΩ‚√Ò ¬∑®¬…πÿœµΩÈ…Ð

4°¢’∆Œ’∫œÕ¨∑®¬…πÿœµ

|

ƒÐπª∂‘÷–π˙µƒ∑®¬…œµÕ≥”–∏ˆœµÕ≥µƒ¿ÌΩ‚£ªƒÐπª∑÷Œˆ∏˜œýπÿ∑®¬…∑®πÊ÷ƺ‰µƒπÿœµ

|

2

|

|

|

2.2 ¿Ì≤∆πʪÆ÷–µƒ∑®¬…πʪÆ

|

1°¢¿ÌΩ‚ŒÔ»®∑®

2°¢¿ÌΩ‚ªÈ“ˆ∑®

3°¢¿ÌΩ‚∏ˆ»À∂¿◊ ∆Û“µ∑®∫Õ∫œªÔ∆Û“µ∑®

|

ƒÐπª«Â≥˛◊˜Œ™¿Ì≤∆π滮 ¶£¨”¶∏√»Á∫Œ‘⁄¿Ì≤∆πʪÆ÷–‘À”√œýπÿµƒ∑®πÊ

|

2

|

|

|

2.3¿Ì≤∆≤˙∆∑º∞œ˙ €œýπÿ∑®¬…∑®πÊ

|

1°¢¿ÌΩ‚…Óµ“¯––¿Ì≤∆≤˙∆∑…ʺ∞µƒ÷ÿ“™∑®¬…∑®πÊ

2°¢¿ÌΩ‚ª˘Ω¥˙œ˙“µŒÒ…ʺ∞µƒ∑®¬…∑®πÊ

3°¢¿ÌΩ‚±£œ’¥˙œ˙“µŒÒ…ʺ∞µƒ∑®¬…∑®πÊ

|

‘⁄¿Ì≤∆≤˙∆∑œ˙ €π˝≥Ã÷–ƒÐπª«Â≥˛¡ÀΩ‚…ʺ∞µΩµƒ∑®¬…∑®πÊ

|

2

|

|

|

3.¿Ì≤∆Õ∂◊ –≥°∏≈ ˆ

|

3.1Ω»⁄ –≥°∏≈ ˆ

|

1°¢»œ ∂Ω»⁄ –≥°µƒ∏≈ƒÓ°¢Ãÿµ„

2°¢¿ÌΩ‚Ω»⁄ –≥°µƒππ≥…“™Àÿ

3°¢’∆Œ’Ω»⁄ –≥°π¶ƒÐ

|

ƒÐπª≤˚ ˆΩ»⁄ –≥°µƒπ¶ ƒÐ≤¢∂‘’‚–©π¶ƒÐΩ¯––∑÷¿ýπȃ…£ªƒÐπª∑÷ŒˆΩ»⁄ –≥°æþ”–µƒÃÿµ„

|

2

|

|

|

3.2Ω»⁄ –≥°∑÷¿ý

|

1°¢¿ÌΩ‚”––Œ –≥°∫ՌޖŒ –≥°

2°¢’∆Œ’∑¢œ÷ –≥°∫Õ¡˜Õ® –≥°

3°¢¿ÌΩ‚ªı±“ –≥°∫Õ◊ ±æ –≥°

4°¢’∆Œ’÷±Ω”»⁄◊ –≥°∫Õº‰Ω”»⁄◊ –≥°

|

ƒÐπª∏˘æð≤ªÕ¨µƒ±Í◊º∂‘Ω»⁄ –≥°Ω¯––∑÷¿ý£ª≤¢ƒÐ≤˚ ˆ≤ªÕ¨Ω»⁄ –≥°µƒœýπÿÃÿ’˜£ªƒÐπªÀµ≥ˆªı±“ –≥°µƒº∏∏ˆ◊” –≥°

|

2

|

|

|

3.3¿Ì≤∆Õ∂◊ –≥°ΩÈ…Ð

|

£®1£© ’∆Œ’ªı±“ –≥°

£®2£© ¿ÌΩ‚’Æ»Ø –≥°

£®3£© ’∆Œ’π…∆± –≥°

£®4£© ’∆Œ’Ω»⁄—Ð…˙∆∑ –≥°

£®5£© ’∆Œ’Õ‚ª„ –≥°∫Õ±£œ’ –≥°

|

ƒÐπª≤˚ ˆªı±“ –≥°µƒÃÿµ„£ªƒÐπª≤˚ ˆ’Æ»Ø –≥°µƒπ¶ƒÐ£ªƒÐπª∑÷Œˆπ…∆± –≥°µƒÕ∂◊ «Èøˆ£ªƒÐπª∂‘∏˜∏ˆ¿Ì≤∆Õ∂◊ –≥°Ω¯––±»Ωœ∫Õ∑÷Œˆ

|

10

|

4

|

|

4.¿Ì≤∆≤˙∆∑∏≈ ˆ

|

4.1“¯––¿Ì≤∆≤˙∆∑

|

1°¢’∆Œ’“¯––¿Ì≤∆≤˙∆∑∏≈ ˆ

2°¢¿ÌΩ‚“¯––¿Ì≤∆≤˙∆∑∑÷¿ýº∞Ãÿµ„

3°¢’∆Œ’“¯––¿Ì≤∆≤˙∆∑∑Áœ’º∞∑®¬…‘º ¯

|

ƒÐπª∏˘æð≤ªÕ¨±Í◊º∂‘“¯––¿Ì≤∆≤˙∆∑Ω¯––∑÷¿ý£ªƒÐπª∏˘æðÕ∂◊ ’þµƒ∑Áœ’≥– ЃС¶Õ∆ºˆ ∫œµƒ¿Ì≤∆≤˙∆∑

|

2

|

|

|

4.2“¯––¥˙¿Ì¿Ì≤∆≤˙∆∑

|

£®1£©’∆Œ’“¯––¥˙¿Ì¿Ì≤∆≤˙∆∑∏≈ ˆ

£®2£©¿ÌΩ‚ª˘Ω¿ý¿Ì≤∆≤˙∆∑

£®3£©¿ÌΩ‚±£œ’¿ý¿Ì≤∆≤˙∆∑

£®4£©¿ÌΩ‚π˙’Æ¿ý¿Ì≤∆≤˙∆∑

£®5£©¿ÌΩ‚–≈Õ–¿ý¿Ì≤∆≤˙∆∑

£®6£©¿ÌΩ‚πÛΩ Ù¿ý¿Ì≤∆≤˙∆∑

|

ƒÐπª∏˘æð≤ªÕ¨±Í◊º∂‘“¯––¥˙¿Ì¿Ì≤∆≤˙∆∑Ω¯––∑÷¿ý£ªƒÐπª∂‘∑‚±’ Ωª˘Ω∫Õø™∑≈ Ωª˘ΩÃÿ’˜Ω¯––∑÷Œˆ£ªƒÐπª Ïœ§“¯––¥˙¿Ì±£œ’≤˙∆∑µƒ÷˜“™¿ý–Õ£ª

|

10

|

4

|

|

5.øÕªß ∑÷¿ý”Ζ˫Û∑÷Œˆ

6.¿Ì≤∆πʪƺ∆À„π§æþ”Î∑Ω∑®

|

5.1¡ÀΩ‚øժߖ˫۵ƒ÷ÿ“™–‘

|

1°¢¿ÌΩ‚∆Û“µæ≠”™¿ÌƒÓ∑¢’𵃫˜ ∆

2°¢¿ÌΩ‚¿Ì≤∆ ¶π§◊˜÷∞‘µƒ“™«Û

3°¢¿ÌΩ‚¿Ì≤∆∑˛ŒÒπÊ∑∂∫Õ÷ ¡øµƒ“™«Û

|

ƒÐπª‘À”√¿Ì≤∆∑˛ŒÒπÊ∑∂∫Õ÷ ¡ø“™«Û∂‘øÕªßΩ¯––¿Ì≤∆πʪƣªƒÐπª¥ÔµΩ¿Ì≤∆ ¶π§◊˜÷∞‘µƒ“™«Û

|

2

|

|

|

5.2¡ÀΩ‚øժߵƒ÷˜“™ƒ⁄»ð

|

£®1£©¡ÀΩ‚øժߵƒ÷˜“™ƒ⁄»ð

£®2£©¡ÀΩ‚øժߖ˫Û∑÷Œˆ

|

ƒÐπª∏˘æðøժߵƒ≤∆ŒÒ◊¥øˆ∑÷Œˆ¡ÀΩ‚øժߵƒ–Ë«Û£ªƒÐπª”√¬ÌÀπ¬Â–Ë«Û≤„¥Œ¿Ì¬€∂‘øժߖ˫ÛΩ¯––∑÷Œˆ

|

2

|

|

|

5.3øÕªß∑÷¿ý”Îøժߖ˫Û∑÷Œˆ

|

1°¢’∆Œ’≤ªÕ¨µƒøÕªß∑÷¿ý∑Ω∑®

2°¢’∆Œ’…˙√¸÷Ð∆⁄”Îøժߖ˫۵ƒπÿœµ

|

ƒÐπª∞¥’’≤ªÕ¨µƒ∑÷¿ý±Í◊º∂‘øÕªßΩ¯––∑÷¿ý£ªƒÐπª‘À”√…˙√¸÷Ð∆⁄¿Ì¬€∂‘øժߖ˫۰¢¿Ì≤∆ƒø±ÍΩ¯––∑÷Œˆ

|

2

|

4

|

|

6.1ªı±“ ±º‰º€÷µ

|

£®1£©¿ÌΩ‚ªı±“ ±º‰º€÷µµƒ∏≈ƒÓ

£®2£©¿ÌΩ‚ªı±“ ±º‰º€÷µµƒƒ⁄∫≠

£®3£©¿ÌΩ‚ªı±“ ±º‰º€÷µµƒæˆ∂®“ÚÀÿ

£®4£©’∆Œ’¿˚œ¢µƒ∏≈ƒÓ∫ÕÃÿ’˜

|

ƒÐπª≤˚ ˆŒ™ ≤√¥ªı±“ª·≤˙…˙ªı±“ ±º‰º€÷µ£ªƒÐπª∑÷Œˆªı±“ ±º‰º€÷µµƒ”∞œÏ“ÚÀÿ£ªƒÐπª≤˚ ˆ¿˚œ¢µƒÃÿ’˜

|

2

|

|

|

6.2µ•¿˚∫Õ∏¥¿˚

|

£®1£©¿ÌΩ‚µ•¿˚°¢∏¥¿˚°¢÷’÷µ∫Õœ÷÷µµ»∏≈ƒÓ

£®2) ¿ÌΩ‚µ•¿˚”Î∏¥¿˚£¨÷’÷µ∫Õœ÷÷µµƒ«¯±∫Õ¡™œµ

(3) ƒÐº∆À„µ•¿˚∏¥¿˚µƒ÷’÷µ∫Õœ÷÷µ

|

ƒÐπª‘À”√π´ Ωº∆À„µ•¿˚∏¥¿˚µƒ÷’÷µœ÷÷µ£ªƒÐπª≤È—Ø∏¥¿˚÷’÷µœ÷÷µœµ ˝±Ì

|

2

|

|

|

6.3œ»∏∂ƒÍΩ∫Õ∫Û∏∂ƒÍΩ

|

(1) ¿ÌΩ‚œ»∏∂ƒÍΩ∫Û∏∂ƒÍΩµ»∏≈ƒÓ

(2) ¿ÌΩ‚œ»∏∂ƒÍΩ∫Õ∫Û∏∂ƒÍΩµƒ«¯±∫Õ¡™œµ

(3) ƒÐº∆À„œ»∏∂ƒÍΩ∫Õ∫Û∏∂ƒÍΩµƒ÷’÷µ∫Õœ÷÷µ

|

ƒÐπªº∆À„∏˜÷÷ƒÍΩµƒ÷’÷µœ÷÷µ£ªƒÐπª≈–∂œƒÍΩœ÷÷µ∫Õœ÷Ω÷’÷µ£ªƒÐπª≤ȗ؃ÍΩ÷’÷µœ÷÷µœµ ˝±Ì

|

2

|

|

|

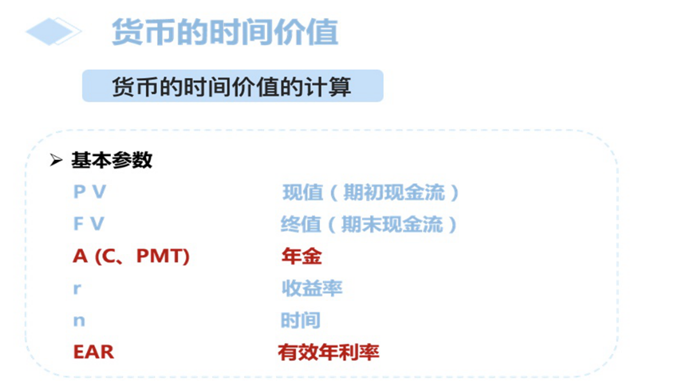

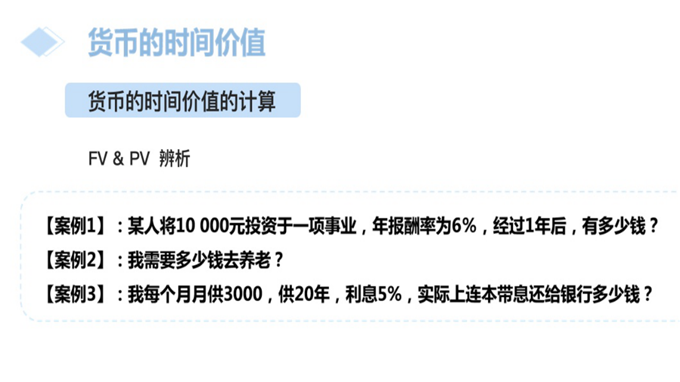

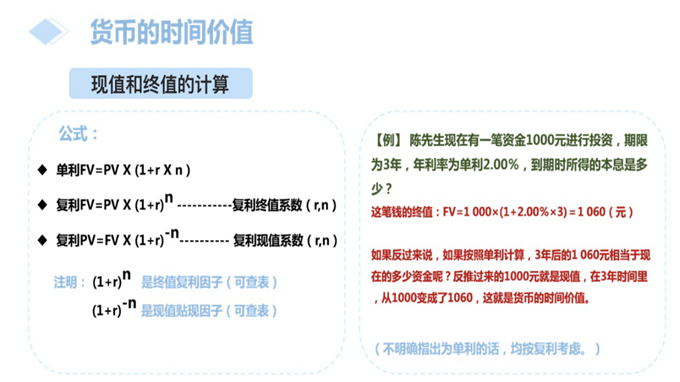

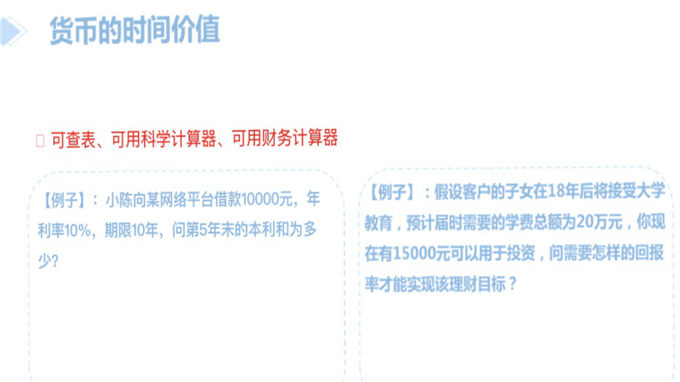

6.4œýπÿº∆À„‘⁄∏ˆ»À¿Ì≤∆÷–µƒ”¶”√

|

1°¢ª·Ω¯––∆⁄º‰°¢¿˚¬ °¢ƒÍΩµƒªªÀ„∫Õ”¶”√

2°¢ª·‘À”√œýπÿº∆À„Ω·π˚∑÷ŒˆÕ∂◊ µƒ∑Áœ’∫Õº€÷µ

3°¢ª·Õ®π˝º∆À„∫Õ∑÷ŒˆΩ‚æˆ∏ˆ»À¿Ì≤∆÷–µƒœýπÿŒ Â

|

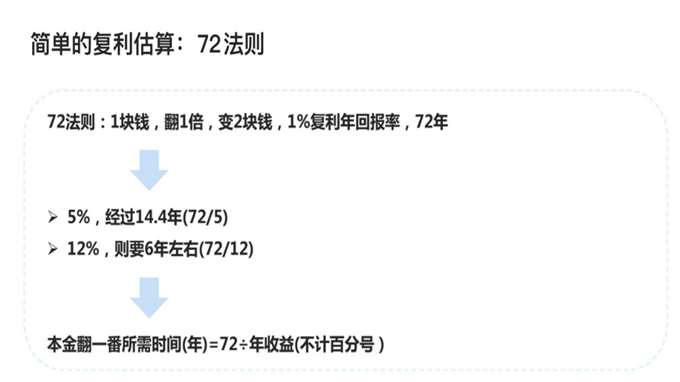

ƒÐπªº∆À„∑÷ŒˆΩ‚æˆ∏ˆ»À¿Ì≤∆÷–µƒŒ £ªƒÐπª‘À”√72∑®‘Ú£ªƒÐπª‘À”√œýπÿº∆À„Ω·π˚∑÷ŒˆÕ∂◊ µƒ∑Áœ’∫Õº€÷µ

|

2

|

|

|

7.¿Ì≤∆ ¶µƒπ§◊˜¡˜≥Ã∫Õ∑Ω∑®

|

7.1∑÷Œˆøժߺ“Õ•≤∆ŒÒ◊¥øˆ

|

£®1£© ¿ÌΩ‚ ’ºØøժߖ≈œ¢µƒ±ÿ“™–‘∫Õª˘±æºº«…

£®2£© ¿ÌΩ‚øժߖ≈œ¢µƒƒ⁄»ð∫Õ’˚¿Ì

£®3£© ¿ÌΩ‚∑÷ŒˆøÕªß≤∆ŒÒœ÷◊¥

|

ƒÐπª’˚¿ÌøժߵƒøÕπ€–≈œ¢∫Õ÷˜π€–≈œ¢£¨≤¢¿˚”√’‚–©–≈œ¢∑÷Œˆøժߵƒ≤∆ŒÒ◊¥øˆ

|

2

|

|

|

7.2√˜»∑øժߵƒ¿Ì≤∆ƒø±Í

|

£®1£© ¿ÌΩ‚¿Ì≤∆ƒø±Íµƒƒ⁄»ð

£®2£© ¿ÌΩ‚¿Ì≤∆ƒø±Í»∑∂®µƒ‘≠‘Ú

£®3£© »∑∂®¿Ì≤∆ƒø±Íµƒ≤Ω÷Ë

|

ƒÐπª‘À”√»∑∂®¿Ì≤∆ƒø±ÍµƒSMART‘≠‘Ú»∑∂®øժߵƒ¿Ì≤∆ƒø±Í£ªƒÐπª»∑∂®¿Ì≤∆ƒø±Íµƒ≤Ω÷Ë

|

2

|

|

|

7.3÷∆∂®¿Ì≤∆πʪÆ∑Ω∞∏

|

£®1£© ¿ÌΩ‚πʪÆ∑Ω∞∏µƒƒ⁄»ð

£®2£© ¿ÌΩ‚÷¥––¿Ì≤∆πʪÆ∑Ω∞∏µƒ‘≠‘Ú

£®3£© ¿ÌΩ‚÷¥––¿Ì≤∆πʪÆ∑Ω∞∏µƒ◊¢“‚“ÚÀÿ

|

ƒÐπª∏˘æðøժߵƒ¿Ì≤∆ƒø±Í÷∆∂®¿Ì≤∆πʪÆ∑Ω∞∏£ªƒÐπª÷¥––¿Ì≤∆πʪÆ∑Ω∞∏≤¢Ω¯––∫Û–¯∏˙◊Ÿ∑˛ŒÒ

|

2

|

|

|

∫œº∆

|

72

|

∆þ°¢Ω×ß≤þ¬‘º∞∑Ω∑®

£®“ª£© øŒ≥õƒ÷ÿµ„°¢ƒ—µ„º∞Ω‚æˆ∞Ï∑®

±æøŒ≥à «Õ∂◊ ¿Ì≤∆◊®“µµƒ◊®“µ÷˜∏…øŒ≥ã¨÷ÿµ„ «≈ý—¯—ß…˙ Ïœ§“¯––∏ˆ»À¿Ì≤∆µƒƒÐ¡¶£¨’∆Œ’∏ˆ»À¿Ì≤∆¥”“µ»À‘±”¶÷™”¶ª·µƒª˘±æ÷™ ∂∫ÕººƒÐ°£

±æøŒ≥õƒΩ×߃—µ„ «»Á∫Œ±ý–¥Ω”Ω¸“¯–– µº ‘À◊˜µƒ«Èæ∞∞∏¿˝≤¢Ω¯––ΩÃ—ß µ ©°¢»Á∫Œ—∞’““¯––”Ηߖ£∫œ◊˜Œ™—ß…˙Ã·π© µº˘¡∑œ∞µƒπ§◊˜∏⁄Œª°£

Ω‚æˆ∞Ï∑® «Õ®π˝∂ý÷÷«˛µ¿º”«ø”Γ¯––π§◊˜∏⁄ŒªµƒπµÕ®”Î∫œ◊˜£¨”Γ¯––∫œ◊˜Ω®¡¢–£Õ‚ µ—µª˘µÿ£¨Œ™—ß…˙ µ—µÃ·π©Ãıº˛£ª∂ý÷÷Ω×ß∑Ω∑®¡ÈªÓ‘À”√£¨‘Ÿ≈‰“‘øŒÕ‚◊˜“µµ»–Œ Ωº§∑¢—ß…˙µƒ—ßœ∞∂Ø¡¶£¨‘ˆ«ø—ß…˙µƒ—ßœ∞–À»§£¨Ã·∏þΩ×ߖßπ˚£ª≤ª∂œÕÍ…∆œ÷”–µƒ–£ƒ⁄ µ—µª˘µÿ£¨‘ˆ«ø»Ì”≤º˛µƒÕ∂◊ Ω®…Ë£¨‘ˆ«ø—ß…˙µƒ∂Ø ÷≤Ÿ◊˜ƒÐ¡¶“‘º∞∂‘“¯––∏ˆ¥˚∏¸…Ó≤„¥Œµƒ»œ ∂ƒÐ¡¶£ªΩ®…Ë∫ÕÕÍ…∆øŒ≥õƒÕ¯¬Á◊ ‘¥£¨Œ™—ß…˙µƒ—ßœ∞÷π©∂ý÷÷«˛µ¿µƒ±„¿˚Ãıº˛£ªº”«ø»ŒøŒΩà ¶ µº˘ƒÐ¡¶µƒ≈ý—¯£¨‘ˆ«ø∆‰Ω×߃С¶µ»°£

£®∂˛£©Ω×ß∑Ω∑®∫ÕΩÃ—ß ÷∂Œ

1£ÆΩ×ß∑Ω∑®£∫

±æøŒ≥Ã÷˜“™≤…”√÷˜Ã‚Ã÷¬€∑®°¢∞∏¿˝∑÷Œˆ∑®°¢«Èæ∞ƒ£ƒ‚∑®µ»∂ý÷÷Ω×ß∑Ω∑®°£

÷˜Ã‚Ã÷¬€∑®£∫≤ª∂®∆⁄µƒ—°‘Òæþ”–œ÷ µ“‚“µƒ÷˜Ã‚ƒ⁄»ð◊È÷Ø—ß…˙Ω¯––Ã÷¬€£¨Õ®π˝Ωà ¶“˝µº£¨º§∑¢—ß…˙µƒ—ßœ∞”˚Õ˚∫Õ»»«È£¨“˝µº—ß…˙∂¿¡¢ÀºøºŒ £¨—ߪ·À—ºØœýπÿ–≈œ¢◊ ¡œ£¨‘⁄–°◊ȃ⁄Ã÷¬€£¨≤¢◊ÐΩ·Ã÷¬€Ω·π˚‘⁄øŒÃ√…œ¥Ûµ®∑¢—‘°£¥Àπ˝≥Ã÷–“ª∂®◊¢“‚Ωà ¶µƒ…Ì∑𣨓‘—ß…˙Œ™÷˜£¨Ωà ¶÷ª «“˝µº’þ°£Õ®π˝÷˜Ã‚Ã÷¬€∑®£¨ø…“‘‘ˆ«ø—ß…˙∂‘÷™ ∂µƒº«“‰”οÌΩ‚£¨¥”∂¯¥ÔµΩΩ×߃øµƒ°£

«Èæ∞ƒ£ƒ‚∑®£∫÷˜“™”¶”√‘⁄∏ˆ»À¿Ì≤∆πʪƵƒΩ×ß÷–£¨Ωà ¶¥¥‘Ï ∫œµƒΩ×ߪ∑æ≥£¨»√—ß…˙∑÷◊È∞Á—ð≤ªÕ¨µƒ«Èæ∞Ω«…´¿¥ƒ£ƒ‚∏ˆ»À¿Ì≤∆πʪÆπ˝≥ð£

∞∏¿˝∑÷Œˆ∑®£∫¥À∑Ω∑®π·¥©¡À’˚∏ˆΩ×ߵƒ»´π˝≥ã¨√ø“ª≤ø∑÷µƒ÷™ ∂∂º”–œýπÿ∞∏¿˝”Î÷Æ≈‰Ã◊£¨”–µƒ «Õ®π˝∞∏¿˝∑÷Œˆ“˝»ÎÀ˘—ß÷™ ∂£¨”–µƒ «Ω×ßπ˝≥Ã÷–≤ª∂œµƒ”–œý∂‘”¶µƒ∞∏¿˝“˝»Î£¨Õ®π˝∞∏¿˝ƒÐπª»√—ß…˙∏¸…Óµƒ¿ÌΩ‚À˘—ß÷™ ∂°£

∂ý÷÷Ω×ß∑Ω∑®µƒ¡ÈªÓ”¶”√£¨ƒÐπª¥Û¥Ûµƒº§∑¢—ß…˙µƒ—ßœ∞»»«È£¨¥”∂¯‘ˆ«ø∏√√≈øŒ≥õƒΩ×ߖßπ˚°£

2£ÆΩÃ—ß ÷∂Œ

∂ý√ΩÃÂΩ×ߣ∫øŒÃ√Ω×ߓ‘∂ý√ΩõÁ◊”øŒº˛£®PPTµÁ◊”ΩÃ∞∏£©Œ™÷˜£¨≈‰∫œ π”√∫⁄∞Â∞ Ȱ£≥‰∑÷¿˚”√∂ý√Ωõƒ”≈ ∆£¨”√µÁ◊”øŒº˛÷∆◊˜¥Û¡øƒ⁄»ð∑·∏ªµƒΩÃ∞∏£¨‘⁄≈‰“‘∞∏¿˝°¢œ∞µ»ƒ⁄»ð£¨“‘»°µ√Ωœ∫√µƒΩ×ߖßπ˚°£

Õ¯¬ÁΩ×ߣ∫Õ®π˝Õ¯¬Á÷π©∑·∏ªµƒΩ×ß◊ ‘¥°£∞¸¿®Ω×ߥÛ∏Ÿ°¢ΩÃ—ß µ ©º∆ªÆ°¢µÁ◊”ΩÃ∞∏°¢PPTøŒº˛°¢œ∞º∞¥∞∏°¢ ‘æÌ°¢∞∏¿˝µ»°£—ß…˙ø…“‘¿˚”√øŒœ¬ ±º‰◊‘÷˜—ßœ∞£¨ø™¿´ ”“∞°£

∞À°¢øŒ≥Ã∆¿º€

±æøŒ≥õƒ∆¿º€÷˜“™ «Ω◊∂Œ∆¿º€”Î◊Ó÷’∆¿º€œýΩ·∫œ°¢¿Ì¬€∆¿º€”Î µº˘∆¿º€œýΩ·∫œµƒƒ£ Ω£¨Õª≥ˆπ˝≥Ô΃£øÈ∆¿º€£¨Ω·∫œøŒÃ√÷Œ °¢≤Ÿ◊˜ººƒÐ°¢øŒ∫Û◊˜“µµ» ÷∂Œ£¨ µº˘–‘øº∫À±»÷ÿ¥Û–©£¨µ´“™◊¢÷ÿ∆Ω ±µƒ∆¿∑÷ª„ºØ°£∆Ω ±µƒ∆¿∑÷ƒ⁄»ð∞¸¿®÷∞“µµ¿µ¬°¢—ßœ∞ƒÐ¡¶°¢Õ≈∂”–≠◊˜æ´…Ò°¢πµÕ®Ωªº ƒÐ¡¶°¢–¥◊˜ƒÐ¡¶°¢”Ô—‘±Ì¥ÔƒÐ¡¶°¢÷™ ∂µƒ‘À”√∫Õ’∆Œ’ƒÐ¡¶µ»∑Ω√ʵƒøº∫À°£ Ω®“È‘⁄Ω×ß÷–∑÷»ŒŒÒƒ£øÈ∆¿∑÷£¨‘⁄øŒ≥ÃΩ· ¯ ±Ω¯––◊€∫œƒ£øÈøº∫ÀªÚ’þ¿˚”√¥±Áµƒ–Œ Ωøº≤Ï—ß…˙∂‘À˘—ß÷™ ∂µƒ¿ÌΩ‚”Î’∆Œ’≥Ã∂»°£’‚—˘∂ý‘™ªØµƒ∆¿º€ÃÂœµµ√≥ˆµƒΩ·π˚ƒÐπªÃÂœ÷≥ˆ±æ√≈øŒ≥õƒÃÿ ‚–‘“‘º∞∂‘—ß…˙µƒπ´∆Ω”Îπ´’˝°£

±æøŒ≥ÃŒ™—ß∆⁄øº ‘øŒ£¨≤…”√∞Ÿ∑÷÷∆–Œ Ωº∆∑÷°£∏√øŒ≥Ãøº∫Àƒ⁄»ð”ÎÀ˘’º±»÷ÿ»Áœ¬±Ì£∫

|

øº∫Àƒ⁄»ð

|

—ß…˙≥ˆ«⁄

|

—ß…˙◊˜“µ

|

œÓƒøøº∫À

|

∆⁄ƒ©øº ‘

|

∫œº∆

|

|

À˘’º±»¿˝

|

10£•

|

10£•

|

20£•

|

60%

|

100%

|

æ≈°¢øŒ≥Ã◊ ‘¥

1£ÆΩÃ∏®≤ƒ¡œ£∫“™¡¶«ÛΩ”Ω¸ µº˘£¨◊Ó∫√ «¿¥‘¥”⁄ µº˘µƒ∞∏¿˝”ΫÈæ≥£¨≤¢ø™∑¢øŒ≥õƒœ∞°¢≤ŒøºŒƒœ◊µ»ƒ⁄»ð£¨œÚ—ß…˙ø™∑≈£¨“‘¿˚”⁄—ß…˙◊‘÷˜—ßœ∞°£

2£Æ µ—µ÷∏µº È£∫∏Ò Ω’˝»∑°¢ƒ⁄»ð»´√Ê£¨«“ƒÐæþÖ¥√˜∂‘—ß…˙µƒ∏˜œÓ“™«Û°£

3£Æ–≈œ¢ºº ı£∫≥‰∑÷µƒ¿˚”√∏˜÷÷–≈œ¢ºº ı£¨¿˝»ÁÕ¯¬Á°¢∂ý√ΩÃÂøŒº˛µ»£¨Œ™—ß…˙÷π©—ßœ∞µƒ±„¿˚Ãıº˛°£¿˝»Áº”¥ÛøŒ≥õƒÕ¯¬Á◊ ‘¥Ω®…Ë£¨∞—”ÎøŒ≥Ô–πÿµƒŒƒœ◊◊ ¡œ°¢Ω×ߥÛ∏Ÿ°¢µÁ◊”ΩÃ∞∏°¢Ω×ßøŒº˛°¢œ∞°¢ΩÃ—ß ”∆µµƒœýπÿ«∞—ÿ–≈œ¢°¢”Î÷∞“µ◊ ∏Òøº ‘œýπÿµƒ◊ ¡œ°¢—ß…˙”ÎΩà ¶µƒª•∂ص»∂º∑≈µΩÕ¯…œ£¨≥‰∑÷µƒŒ™—ß…˙µƒ◊‘÷˜—ßœ∞÷π©ª∑æ≥Ãıº˛°£

øŒÃ√Ω×߅˺∆

µ⁄ 1/2 —ß ±

|

Ω×ß÷˜Ã‚

|

∏ˆ»À¿Ì≤∆--øŒ≥ûÎ√≈

|

º∆ªÆ—ß ±

|

2

|

|

—ß«È∑÷Œˆ

|

¥Û∂˛Ω»⁄πпÌ◊®“µ—ß…˙£¨ƒÐ∞—Œ’Ω»⁄ª˘¥°π§æþµƒ¿Ì¬€÷™ ∂£¨µ´ «≤Ÿ◊˜‘À”√≤ª Ï¡∑

|

|

Ω×߃⁄»ð

∑÷Œˆ

|

¡ÀΩ‚∏ˆ»À¿Ì≤∆µƒ∏≈ƒÓº∞∑÷¿ý£¨∑÷Œˆ∏ˆ»À¿Ì≤∆π˙ƒ⁄Õ‚µƒ∑¢’π«Èøˆ

|

|

Ω×߃ø±Í

|

‘À”√¿Ì≤∆“µŒÒ°¢≤∆∏ªπп̓µŒÒº∞ÀΩ»À“¯––“µŒÒπÿœµÕº¿ÌΩ‚»˝’þπÿœµ

|

|

÷ÿµ„°¢ƒ—µ„

|

÷ÿµ„£∫∏ˆ»À¿Ì≤∆µƒ∏≈ƒÓº∞∑÷¿ý

ƒ—µ„£∫¿Ì≤∆“µŒÒ°¢≤∆∏ªπп̓µŒÒº∞ÀΩ»À“¯––“µŒÒ»˝’þπÿœµ

|

|

ΩÃ—ß ÷∂Œ

|

Ã⁄—∂øŒÃ‚°¢QQ»∫°¢Œ¢–≈»∫°¢÷« ¢‘∆∆Ωî

|

|

Ω×ß∑Ω∑®

|

∞∏¿˝µº»Î∑®°¢Ã÷¬€∑®°¢Ω≤ ⁄∑®

|

|

Ω×ßπ˝≥Å˺∆£∫

“ª°¢øŒ«∞µº»Î

1°¢¡ÀΩ‚—ß…˙“—”–µƒ»œ ∂ÀÆ∆Ω∫ՃС¶ª˘¥°

2°¢∂‘±æøŒ≥õƒ—ßœ∞÷≥ˆ“™«Û£¨»√—ß…˙¡ÀΩ‚Ω×߃£ Ω

3°¢‰Ø¿¿ƒø¬º£¨ ·¿Ì±æ È÷™ ∂øÚºÐÕº

∂˛°¢–¬øŒ≥×ߜ∞

£®“ª£©¿Ì¬€Ω≤ ⁄“™µ„

1°¢÷™ ∂µ„“ª£∫∏ˆ»À¿Ì≤∆“µŒÒ∏≈ƒÓ∫Õ–‘÷

£®1£©¿Ì≤∆µƒ»˝∏ˆª∑Ω⁄

£®2£©∂ý…Ÿ«Æø…“‘ø™ º¿Ì≤∆£®—ß…˙Ω·∫œ◊‘…Ì∏˜ „º∫º˚£©

£®3£©¿Ì≤∆ ≤√¥ ±∫Úø™ º∫√£®—ß…˙Ω·∫œ◊‘…Ì∏˜ „º∫º˚£©

£®4£©¿Ì≤∆µƒœ∞πþ£®ø™ª≥µ Ω—ß…˙¡–柣©

2°¢÷™ ∂µ„∂˛£∫∏ˆ»À¿Ì≤∆πʪƵƒƒø±Í

£®1£©∏ˆ»À¿Ì≤∆πʪƵƒ◊ÐÃø±Í

÷™ ∂Õÿ’π£∫≤∆ŒÒ∞≤»´∫Õ≤∆ŒÒ◊‘”…µƒ∂®“Â

£®2£©∏ˆ»À¿Ì≤∆πʪƵƒæþÃø±Í

æþñ̜÷Œ™∞À∏ˆ∑Ω√Ê

∞∏¿˝“˝”√£∫‘˙øÀ≤Æ∏Ò

–°◊ ¡œ£∫¿Ì≤∆π€£∫«Ó»ÀŒ™ ≤√¥«Ó£ø∏ª»ÀŒ™ ≤√¥∏ª£ø

|

£®3£©∏ˆ»À¿Ì≤∆µƒ‘≠‘Ú

¡˘¥Û‘≠‘Ú

–°◊ ¡œ£∫º“Õ•¿Ì≤∆≤ªø…≤ª÷™µƒ ˝◊÷

£®4£©∏ˆ»À¿Ì≤∆µƒ≤Ω÷Ë

¡˘¥Û≤Ω÷Ë

£®∂˛£© µº˘“™µ„

µ—µ“ª£∫¿Ì≤∆π€ƒÓº∞∑Áœ’∆´∫√≤‚ ‘

µ—µƒøµƒ£∫Õ®π˝∏ˆ»À¿Ì≤∆πʪÆ∏≈ ˆµƒΩ≤ ⁄∫Õ≤Ÿ◊˜£¨ ’ºØ∫œ µƒøÕªß◊ ¡œ£¨…˺∆“ª∏ˆµ‰–Õµƒøժ߱≥æ∞£¨∑÷Œˆøժߵƒ∑Áœ’∆´∫√°£ π—ß…˙∂‘∏ˆ»À¿Ì≤∆”–“ª∏ˆ◊п®µƒ»œ ∂£¨≈ý—¯¿Ì≤∆π€ƒÓ°£

»˝°¢Ω×ß∆¿º€

Ω·∫œ∂ý÷÷ΩÃ—ß ÷∂Œ£¨ π—ß…˙∂‘÷™ ∂µƒ’∆Œ’∏¸…Óøã¨◊¢÷ÿª•∂Ø£¨øŒÃ√—ßœ∞∑’Œß«·À…”‰øÏ£¨¥ÔµΩΩ×ߵƒƒøµƒ“™«Û°£

Àƒ°¢Ω×ß∑¥Àº

Ω×ߪ˙÷«£∫Ω·∫œ“þ«È«Èøˆ£¨Ω‚∂¡∏ˆ»À¿Ì≤∆øŒ≥õƒ÷ÿ“™–‘£¨º§∑¢—ß…˙∂‘øŒ≥Ã≤˙…˙≈®∫Ò–À»§°£

|

|

±∏◊¢

|

|

µ⁄ 3/4 —ß ±

|

Ω×ß÷˜Ã‚

|

∏ˆ»À¿Ì≤∆µƒª˘±æƒ⁄»ðº∞π§æþ

|

º∆ªÆ—ß ±

|

2

|

|

—ß«È∑÷Œˆ

|

¥Û∂˛Ω»⁄πпÌ◊®“µ—ß…˙£¨ƒÐ∞—Œ’Ω»⁄ª˘¥°π§æþµƒ¿Ì¬€÷™ ∂£¨µ´ «≤Ÿ◊˜‘À”√≤ª Ï¡∑

|

|

Ω×߃⁄»ð

∑÷Œˆ

|

∏ˆ»À¿Ì≤∆ª˘±æƒ⁄»ð£∫∞À¥Ûπ滮 «÷ÿµ„

|

|

Ω×߃ø±Í

|

ƒÐπª∑÷Œˆ±»Ωœ∏ˆ»À¿Ì≤∆µƒ≤ªÕ¨π§æþ

|

|

÷ÿµ„°¢ƒ—µ„

|

÷ÿµ„£∫∏ˆ»À¿Ì≤∆πʪƵƒπ§æþ

ƒ—µ„£∫∏ˆ»À¿Ì≤∆µƒ∞À¥ÛπʪÆ

|

|

ΩÃ—ß ÷∂Œ

|

Ã⁄—∂øŒÃ√°¢QQ»∫°¢Œ¢–≈»∫°¢÷« ¢‘∆∆Ωî

|

|

Ω×ß∑Ω∑®

|

Ω≤ ⁄∑®°¢∞∏¿˝µº»Î∑®°¢ µº˘∑®°¢Ã÷¬€∑®

|

|

Ω×ßπ˝≥Å˺∆£∫

∂˛°¢øŒ«∞µº»Î

1°¢∞∏¿˝µº»Î£∫º“Õ•œ÷”–µƒ¿Ì≤∆π§æþ÷˜“™”–ƒƒ–©£ø£®∏˜ „º∫º˚£©

2°¢–˚≤ºΩ×߃⁄»ð°¢ƒøµƒº∞÷™ ∂øÚºÐ

∂˛°¢–¬øŒ≥×ߜ∞

£®“ª£©¿Ì¬€Ω≤ ⁄“™µ„

1°¢÷™ ∂µ„“ª£∫∏ˆ»À¿Ì≤∆ª˘±æƒ⁄»ð

œ÷ΩπʪÆ

’∆Œ’œ÷Ωº∞œ÷Ωµ»º€ŒÔ

÷Œ £∫”–ƒƒ–©≥£º˚µƒœ÷Ωµ»º€ŒÔ

œ˚∑—÷ß≥ˆπʪÆ

÷ÿµ„£∫ø™‘¥Ω⁄¡˜

±£œ’πʪÆ

÷ÿµ„£∫±£œ’µƒ±ÐÀ∞π¶ƒÐ

÷§»ØÕ∂◊ πʪÆ

’∆Œ’£∫ªı±“ –≥°π§æþ∫Õ◊ ±æ –≥°π§æþ

ΩÔ˝Õ∂◊ πʪÆ

ƒ—µ„£∫ΩÔ˝∑—”√µƒ ±º‰µØ–‘∫Õ∑—”√µØ–‘

|

ÕÀ–𗯿œπʪÆ

Ω·∫œ…Áª·»Àø⁄¿œ¡‰ªØœ÷œÛ

≤∆≤˙∑÷≈‰”Î¥´≥–πʪÆ

∏ˆ»À¿Ì≤∆À∞ ’≥ÔªÆ

2°¢÷™ ∂µ„∂˛£∫∏ˆ»À¿Ì≤∆µƒπ§æþ

÷ÿµ„£∫∏˜÷÷¿Ì≤∆π§æþ”≈»±µ„±»Ωœ

∏˜¿Ì≤∆π§æþ◊€∫œ±»Ωœ

£®»˝£© µº˘“™µ„

ƒÐ¡¶µ„£∫∑÷Œˆ±»Ωœ∏˜÷÷¿Ì≤∆π§æþ”≈»±µ„£¨¡ÀΩ‚√ø÷÷≤˙∆∑µƒÕ∂◊ Ãÿ–‘£¨∏˘æð◊‘º∫µƒ∑Áœ’≥– Ð≥Ã∂»∫Õ≤∆ŒÒ◊¥øˆ—°‘Ò¿Ì≤∆π§æþ£¨≤¢◊ˆ“ª–©∫œ¿Ìµƒ≈‰÷√’˚∫œ°£

»˝°¢Ω×ß∆¿º€

Ω·∫œ ±¥˙±≥æ∞“‘º∞—ß…˙º“Õ•¿¥∑÷Œˆ¿Ì≤∆π§æþ£¨ π—ß…˙¥ÔµΩ¿Ì¬€”Î µº œýΩ·∫œµƒ–ßπ˚°£

Àƒ°¢Ω×ß∑¥Àº

—ß…˙¥¥–¬£∫∂‘◊¨«Æ∫Õ’ı«ÆµƒΩ‚∂¡

∂‘≤∆∏ª◊‘”…µƒΩ‚∂¡

|

|

±∏◊¢

|

|

µ⁄ 5-6 —ß ±

|

Ω×ß÷˜Ã‚

|

∏ˆ»À¿Ì≤∆µƒª˘±æ¿Ì¬€ …˙√¸÷Ð∆⁄¿Ì¬€

|

º∆ªÆ—ß ±

|

2

|

|

—ß«È∑÷Œˆ

|

¥Û∂˛Ω»⁄πпÌ◊®“µ—ß…˙£¨ƒÐ∞—Œ’Ω»⁄ª˘¥°π§æþµƒ¿Ì¬€÷™ ∂£¨µ´ «≤Ÿ◊˜‘À”√≤ª Ï¡∑

|

|

Ω×߃⁄»ð

∑÷Œˆ

|

≤ªÕ¨…˙√¸÷Ð∆⁄°¢≤ªÕ¨º“Õ•ƒ£–Õœ¬µƒ¿Ì≤∆πʪÆ

|

|

Ω×߃ø±Í

|

ƒÐπª∑÷Œˆ∏ˆ»À¿Ì≤∆…˙√¸÷Ð∆⁄¿Ì¬€‘⁄∏ˆ»À¿Ì≤∆÷–µƒ‘À”√

|

|

÷ÿµ„°¢ƒ—µ„

|

÷ÿµ„£∫∏ˆ»À¿Ì≤∆…˙√¸÷Ð∆⁄¿Ì¬€‘⁄∏ˆ»À¿Ì≤∆÷–µƒ‘À”√

ƒ—µ„£∫≤ªÕ¨…˙√¸÷Ð∆⁄°¢≤ªÕ¨º“Õ•ƒ£–Õœ¬µƒ¿Ì≤∆πʪÆ

|

|

ΩÃ—ß ÷∂Œ

|

Ã⁄—∂øŒÃ‚°¢QQ»∫°¢Œ¢–≈»∫°¢÷« ¢‘∆∆Ωî

|

|

Ω×ß∑Ω∑®

|

∞∏¿˝µº»Î∑®°¢Ã÷¬€∑®°¢Ω≤ ⁄∑®

|

|

Ω×ßπ˝≥Å˺∆£∫

»˝°¢øŒ«∞µº»Î

3°¢∞∏¿˝µº»Î£∫»À…˙√ø∏ˆΩ◊∂Œµƒ¿Ì≤∆ƒø±Í≤ªÕ¨£¨À˘“‘√ø∏ˆΩ◊∂Œµƒ¿Ì≤∆∑Ω∞∏“≤≤ªÕ¨°£

»À…˙≤ªÕ¨Ω◊∂Œµƒœ÷Ω¡˜”– ≤√¥Ãÿµ„£ø£®∏˜ „º∫º˚£©

4°¢–˚≤ºΩ×߃⁄»ð°¢ƒøµƒº∞÷™ ∂øÚºÐ

∂˛°¢–¬øŒ≥×ߜ∞

£®“ª£©¿Ì¬€Ω≤ ⁄“™µ„

1°¢÷™ ∂µ„“ª£∫∏ˆ»À¿Ì≤∆ª˘±æ¿Ì¬€

∏ˆ»À¿Ì≤∆…˙√¸÷Ð∆⁄¿Ì¬€

∏√ºŸÀµµƒ«∞÷£®2¥Û«∞÷£©

…˙√¸÷Ð∆⁄¿Ì¬€µƒ∆٠森3¥Û∆٠棩

…˙√¸÷Ð∆⁄¿Ì¬€‘⁄∏ˆ»À¿Ì≤∆÷–µƒ‘À”√

»À…˙≤ªÕ¨Ω◊∂Œµƒœ÷Ω¡˜£®3÷÷«Èøˆ£©

œ÷Ω ’»Î<œ÷Ω÷ß≥ˆ

œ÷Ω ’»Î>œ÷Ω÷ß≥ˆ

œ÷Ω ’»Î=œ÷Ω÷ß≥ˆ

|

2°¢÷™ ∂µ„∂˛

ª˘±æµƒº“Õ•ƒ£–Õ£®»˝¥Ûƒ£–Õ£©

«ýƒÍº“Õ•£∫µ•…Ì∆⁄°¢º“Õ•”Î ¬“µ–Œ≥…∆⁄

÷–ƒÍº“Õ•£∫º“Õ•∫Õ ¬“µ≥…≥§∆⁄°¢ÕÀ–ð«∞∆⁄

¿œƒÍº“Õ•£∫ÕÀ–ð∆⁄

≤ªÕ¨…˙√¸÷Ð∆⁄°¢≤ªÕ¨º“Õ•ƒ£–Õœ¬µƒ¿Ì≤∆πʪÆ

£®Àƒ£© µº˘“™µ„

ƒÐ¡¶µ„£∫∏˘æð≤ªÕ¨…˙√¸÷Ð∆⁄°¢≤ªÕ¨º“Õ•ƒ£–Õ£¨∑÷Œˆº“Õ•µƒ¿Ì≤∆–Ë«Û£¨≤¢◊˜≥ˆœý∂‘”¶µƒ¿Ì≤∆πʪư£÷º‘⁄»√—ß…˙»œ ∂µΩ∏ˆ»À¿Ì≤∆πʪƵƒÃÿµ„÷Æ“ª «Œ™øժߡø…Ì∂®◊ˆµƒ°£

»˝°¢Ω×ß∆¿º€

Ω×߃⁄»ð÷ÿµ„Õª≥ˆ£¨Ω×߃øµƒ√˜»∑£¨Ω·∫œ µº˘£¨ π—ß…˙‘⁄¡Ï¬‘÷™ ∂˜»¡¶µƒÕ¨ ±Ã·∏þ◊‘º∫µƒ µº ººƒÐ°£

Àƒ°¢Ω×ß∑¥Àº

Ω×ߪ˙÷«£∫—ß…˙ø…“‘¡™œÎ◊‘º∫º“Õ•À˘¥¶µƒ…˙√¸÷Ð∆⁄£¨≤˙…˙π≤√˘°£

|

|

±∏◊¢

|

|

µ⁄ 7-8—ß ±

|

Ω×ß÷˜Ã‚

|

ªı±“ ±º‰º€÷µ¿Ì¬€

|

º∆ªÆ—ß ±

|

2

|

|

—ß«È∑÷Œˆ

|

¥Û∂˛Ω»⁄πпÌ◊®“µ—ß…˙£¨ƒÐ∞—Œ’Ω»⁄ª˘¥°π§æþµƒ¿Ì¬€÷™ ∂£¨µ´ «≤Ÿ◊˜‘À”√≤ª Ï¡∑

|

|

Ω×߃⁄»ð

∑÷Œˆ

|

∏¥¿˚°¢µ•¿˚°¢÷’÷µ°¢œ÷÷µπ´ Ω

|

|

Ω×߃ø±Í

|

ƒÐπªº∆À„“ª¥Œ–‘ ’∏∂øӜӵƒ÷’÷µ∫Õœ÷÷µ

|

|

÷ÿµ„°¢ƒ—µ„

|

÷ÿµ„£∫ªı±“ ±º‰º€÷µ

ƒ—µ„£∫“ª¥Œ–‘ ’∏∂øӜӵƒ÷’÷µ∫Õœ÷÷µº∆À„

|

|

ΩÃ—ß ÷∂Œ

|

Ã⁄—∂øŒÃ√°¢QQ»∫°¢Œ¢–≈»∫°¢÷« ¢‘∆∆Ωî

|

|

Ω×ß∑Ω∑®

|

∞∏¿˝µº»Î∑®°¢Ã÷¬€∑®°¢Ω≤ ⁄∑®

|

|

Ω×ßπ˝≥Å˺∆£∫

Àƒ°¢øŒ«∞µº»Î

5°¢∞∏¿˝µº»Î£∫ ƃͫ∞µƒ“ªøÈ«Æ∫ÕΩÒÃϵƒ“ªøȫƺ€÷µ“ª—˘¬£øŒ™ ≤√¥≤ª“ª—˘£ø£®∏˜ „º∫º˚£©

6°¢–˚≤ºΩ×߃⁄»ð°¢ƒøµƒº∞÷™ ∂øÚºÐ

∂˛°¢–¬øŒ≥×ߜ∞

£®“ª£©¿Ì¬€Ω≤ ⁄“™µ„

1°¢÷™ ∂µ„“ª£∫

ªı±“ ±º‰º€÷µ¿Ì¬€

∞∏¿˝µº»Î£∫¬¸π˛∂Ÿµ∫

£®1£©¡ÀΩ‚◊ Ω ±º‰º€÷µ

◊¢“‚£∫≤ªøº¬«∑Áœ’∫ÕÕ®ªı≈Ú’Õ“ÚÀÿ

£®2£©“ª¥Œ–‘ ’∏∂øÓøӜӵƒ÷’÷µ”Îœ÷÷µº∆À„

µ•¿˚µƒº∆À„

µ•¿˚œ÷÷µ∫Õ÷’÷µº∆À„

∏¥¿˚µƒº∆À„

∏¥¿˚œ÷÷µ∫Õ÷’÷µº∆À„

ƒ—µ„£∫∏¥¿˚œ÷÷µ÷’÷µœµ ˝±Ì

|

2°¢÷™ ∂µ„∂˛£∫

ƒÍΩµƒ÷’÷µ°¢œ÷÷µº∞ƒÍΩµƒº∆À„

ƒÍΩµƒ¿ý–Õ£®Àƒ¥Û¿ý–Õ£©

ƒ—µ„£∫”¿–¯ƒÍΩ

∆’Õ®ƒÍΩµƒ÷’÷µº∆À„∫Õœ÷÷µº∆À„

£®ŒÂ£© µº˘“™µ„

1°¢ƒÐ¡¶µ„“ª£∫µ•¿˚µƒº∆À„∫Õ∏¥¿˚µƒº∆À„

£®1£©º∆À„π´ Ωµƒ≈–∂œ

£®2£©œµ ˝±Ìµƒ≤È—Ø

2°¢ƒÐ¡¶µ„∂˛£∫ƒÍΩµƒ÷’÷µ°¢œ÷÷µº∞ƒÍΩµƒº∆À„

£®1£©÷’÷µ°¢œ÷÷µµƒ≈–∂œ

£®2£©º∆À„π´ ΩµƒÃ◊”√

£®3£©œ÷÷µ÷’÷µœµ ˝±Ìµƒ≤È—Ø

»˝°¢Ω×ß∆¿º€

¿˚”√∞∏¿˝Ω≤Ω‚µ•¿˚∏¥¿˚°¢ƒÍΩœ÷÷µ÷’÷µº∆À„£¨ π—ß…˙±„”⁄¿ÌΩ‚°£

Àƒ°¢Ω×ß∑¥Àº

Ω×ߪ˙÷«£∫”¿–¯ƒÍΩµƒæŸ¿˝

|

|

±∏◊¢

|

|

µ⁄ 9-10 —ß ±

|

Ω×ß÷˜Ã‚

|

∑Áœ’”α®≥Í

|

º∆ªÆ—ß ±

|

2

|

|

—ß«È∑÷Œˆ

|

¥Û∂˛Ω»⁄πпÌ◊®“µ—ß…˙£¨ƒÐ∞—Œ’Ω»⁄ª˘¥°π§æþµƒ¿Ì¬€÷™ ∂£¨µ´ «≤Ÿ◊˜‘À”√≤ª Ï¡∑

|

|

Ω×߃⁄»ð

∑÷Œˆ

|

∏≈¬ °¢∆⁄Õ˚÷µ°¢±Í◊º≤Ó∫Õ∑Ω≤Ó

|

|

Ω×߃ø±Í

|

ƒÐπª∫‚¡ø∑Áœ’

|

|

÷ÿµ„°¢ƒ—µ„

|

÷ÿµ„£∫±ÿ“™±®≥ͬ

ƒ—µ„£∫∏≈¬ °¢∆⁄Õ˚÷µ°¢±Í◊º≤Ó∫Õ∑Ω≤Óµƒº∆À„

|

|

ΩÃ—ß ÷∂Œ

|

Ã⁄—∂øŒÃ√°¢QQ»∫°¢Œ¢–≈»∫°¢÷« ¢‘∆∆Ωî

|

|

Ω×ß∑Ω∑®

|

∞∏¿˝µº»Î∑®°¢Ã÷¬€∑®°¢Ω≤ ⁄∑®

|

|

Ω×ßπ˝≥Å˺∆£∫

ŒÂ°¢øŒ«∞µº»Î

7°¢∞∏¿˝µº»Î£∫√˚“¿˚¬ ”Î µº ¿˚¬ µƒπÿœµ£ø ≤√¥«Èøˆœ¬£¨ µº ¿˚¬ Œ™∏∫£ø£®∏˜ „º∫º˚£©

8°¢–˚≤ºΩ×߃⁄»ð°¢ƒøµƒº∞÷™ ∂øÚºÐ

∂˛°¢–¬øŒ≥×ߜ∞

£®“ª£©¿Ì¬€Ω≤ ⁄“™µ„

1°¢÷™ ∂µ„“ª£∫

¿˚¬ µƒº∆À„

¿˚¬ µƒƒ⁄∫≠

÷ÿµ„£∫¿˚¬ ’˛≤þ‘⁄÷–—Γ¯––ªı±“’˛≤þ÷–µƒµÿŒª

√˚“¿˚¬ ∫Õ µº ¿˚¬ µƒπÿœµ

√˚“¿˚¬ ”Î µº ¿˚¬ µƒªªÀ„π´ Ω

¿˝Ã‚πÆπÃ

2°¢÷™ ∂µ„∂˛£∫

∑Áœ’”α®≥Í

∑Áœ’µƒ∏≈ƒÓ

∑Áœ’µƒ∫‚¡ø

ƒ—µ„£∫∏≈¬ °¢∆⁄Õ˚÷µ

|

±Í◊º≤ӔαÍ◊º¿Î≤Ó¬

∑Áœ’”α®≥͵ƒπÿœµ

÷ÿµ„£∫±ÿ“™±®≥ͬ π´ Ω

£®¡˘£© µº˘“™µ„

ƒÐ¡¶µ„£∫

∑Áœ’±®≥ͬ µƒ»∑∂®£¨ƒÐπª∑÷Œˆ∑Áœ’”α®≥ÍπÿœµÕº°£÷º‘⁄»√—ß…˙’∆Œ’»Á∫Œ‘À”√∑Áœ’±®≥ͬ ¿¥—°‘Ò≤ªÕ¨∑Áœ’µƒÕ∂◊ °£

»˝°¢Ω×ß∆¿º€

Ω·∫œ…˙ªÓ µº £¨Ω‚∂¡ ÷ª˙∑÷∆⁄∏∂øÓ∞∏¿˝£¨Ω≤Ω‚”––߃Ϳ˚¬ µƒ÷™ ∂µ„£¨“◊”⁄—ß…˙¿ÌΩ‚£¨¿Ì¬€¡™œµ µº °£

Àƒ°¢Ω×ß∑¥Àº

Ω×ߪ˙÷«£∫”√ª®þ¬∑÷∆⁄°¢æ©∂´∞◊Ãı∞∏¿˝Ω≤Ω‚”––߃Ϳ˚¬ °£

|

|

±∏◊¢

|

|

PPT

|

±æÕ¯◊Óº—‰Ø¿¿∆˜Œ™π»∏Ë°æchrome°ø∆¡ƒª∑÷±Ê¬ Œ™1440*900

±æÕ¯◊Óº—‰Ø¿¿∆˜Œ™π»∏Ë°æchrome°ø∆¡ƒª∑÷±Ê¬ Œ™1440*900